Fed延長超低利率 QE3扣扳機

| ||||

| ||||

美國三大指數約漲0.5%,道瓊工業指數逼近2008年5月來最高點;新興市場股市漲至五個月新高。道瓊歐洲Stoxx 600 指數上漲1%,希臘債權人據傳將在換債協議上讓步,提議交換新公債的平均票面利率為3.75%,助長歐股走勢。美元兌歐元跌至五周新低;國際油價約漲1.7%;黃金期貨價站上七周新高,報每英兩1,734.5美元。

聯準會26日表示,經濟情勢「很可能成為維持超低聯邦資金利率至少到2014年下半的正當依據」。

這代表升息時機將比聯準會去年8月暗示的2013年中旬晚上18個月。

雖然最近幾個月美國經濟略有起色,聯準會主席柏南克卻審慎看待美國近來的成長,並對更多刺激措施抱持開放態度。聯準會在2008年底把聯邦資金利率大砍至趨近於零的歷史低谷,至今共收購2.3兆美元的長期證券。

柏南克說:「我不認為我們能宣稱,此刻已經邁入更強盛的新階段。如果現況不變,像是通膨率低於目標水準、失業率以十分緩慢的速度下滑,那麼根據邏輯架構,我們應設法更努力。」

鑒於房市低迷、企業投資減緩,聯準會預測今年國內生產毛額(GDP)的成長率介於2.2-2.7%,明年為2.8-3.2%,分別低於去年11月預估的2.5-2.9%,及3-3.5%。

為提高政策透明度,聯準會首次發布決策官員對利率適當走向的預測區間。17位決策官員中,五人認為應在2014年升息,其他人主張的時機從2012到2016年不等。

聯準會還史無前例地把長期通膨目標明訂於2%,這是以商務部的個人消費支出(PCE)物價指數每年的變化衡量。不過聯準會拒絕為另一個政策目標--失業率訂立目標值,理由是外在影響因素太多。

【2012/01/27 經濟日報】

===========================

FED將政策很明白地告訴市場,但是市場會不會按照FED的劇本走呢?

隨著美國經濟的復甦,我認為FED實施QE3的必要性越來越薄弱了。

|

2012年1月30日 星期一

Fed延長超低利率 QE3扣扳機

公司治理未採新規 將挨鞭子

公司治理未採新規 將挨鞭子

| ||

| ||

金管會決定修改相關法令,上市櫃公司若未依規定設置薪酬委員會、採取電子投票,未來在辦理現金增資、發行公司債等籌資案件時,將被退件,以促上市櫃公司依規定辦理,強化公司治理及維護股東權益。

立法院去年底三讀通過公司法修正案,增訂強制採取電子投票規定,但公司法對違反這項規定者,並沒有訂定相關罰責,為有效推動這項措施,金管會決定在證相關法令中增訂規定,督促上市櫃公司依規定辦理。 為開放發行限制型股票,金管會日前預告修正「發行人募集與發行有價證券處理準則」,增訂公司發行限制型股票的相關條件及規範,金管會也同步對上市櫃公司未依規定採取電子投票、設置薪酬委員會者,增訂退件等規範。 根據這項修正草案,上市櫃公司如果未依規定採取電子投票,將來申報募集與發行有價證券時,如申報現金增資或發行公司債案件等,金管會得退回案件。 除現金增資、發行公司債案件會受影響外,若上市櫃公司未依規定採取電子投票,將來申報資本公積轉作資本案件時,也可能會被金管會退件。 金管會希望藉此落實電子投票制度,鼓勵股東參與公司經營,強化股東權益的保護。 去年金管會依新修正的證交法規定,要求所有上市櫃公司及興櫃公司,必須設置薪酬委員會,但證交法對違反這項規定的公司,同樣未訂具體罰責,金管會在這次修改募發準則之際,決定一併增訂規範。 如果上市櫃公司或興櫃股票公司未依證交法規定設置薪酬委員會,情節重大者,未來在申請現金增資或發行公司債時,將被退件。除此,上市櫃公司申報盈餘轉作資本案件,如果未依規定設置薪酬委員會,同樣也會被退件。

【2012/01/20 經濟日報】

|

監理在地化上路 弊險天堂不適用

監理在地化上路 台資券商樂

| |||||||

| |||||||

金管會日前發函證券商公會,宣布即日起採行監理在地化措施,大幅開放券商承作海外市場的兩岸業務,只要當地監理機關同意的業務即可承作,藉以提升台資券商競爭力,對券商是一大利多。

在券商登陸經營業務尚難突破下,金管會推動監理在地化措施,讓台資券商可以先從香港等海外市場搶攻兩岸業務商機。這項政策在函洽陸委會同意後,金管會過年前已發函給券商公會。

依台灣方法令,只要涉及兩岸業務,多採正面表列,法令未明訂的,業者就不敢做,監理在地化後就可解決這種灰色地帶的業務問題。

券商海外子公司將回歸當地監理,當地監理機關允許的業務就可以做,不受母公司限制,舉例來說,香港子公司就可以受託買賣大陸地區有價證券,包括大陸A股等,不必受台灣法令限制。

券商指出,目前大陸辦事處還不能營業,但現階段大陸在香港建立境外人民幣市場,以市場火紅的程度,是台資券商賺錢的好機會。

包括自有資金操作或是經紀、財富管理推介客戶投資人民幣相關商品,報酬率相當看好,商機無限。

國內不少券商在香港設有子公司,如元大、群益凱基、寶來及大華證券等,監理在地化措施上路後,將有多家券商受惠。法人指出,金管會鬆綁券商承作兩岸業務限制後,將使證券股有較多長線題材發揮。

除此,監理在地化措施也有助提升台資券商在海外的競爭力。券商高層表示,香港是人民幣離岸中心,最近很多大陸大型券商積極在香港設立子公司,繼中信證券後,另一家大型券商海通證券也赴港上市,以後香港業務可能被大陸券商搶走,台資券商的發展空間就更小。政府鬆綁券商海外子公司監理後,券商才有空間因應大陸券商帶來的競爭壓力。

【2012/01/30 經濟日報】

=====================================

|

2012年1月28日 星期六

歐洲央行或可化解希臘債務難題

歐洲央行或可化解希臘債務難題

歐

洲央行(European Central Bank)或許可以幫助化解希臘債務問題。希臘與私營部門債權人之間就削減1,000億歐元(合1,293億美元)希臘債務達成“自願”協議的談判已陷入停頓﹐銀行業稱﹐他們已經作出最大讓步。這樣一來一種可能性越來越大﹕歐元區成員國政府也必須承擔損失﹐從而讓希臘債務實現可持續性。歐洲央行對所持約450億-500億歐元的希臘債務進行重組或許可以啟動這一進程。作為官方機構﹐歐洲央行並未參與希臘私營領域債務重組計劃。歐洲央行購買債券是力圖穩定市場﹐而不是為了投資。歐洲央行有充分的理由避免承擔損失。首先﹐如果歐洲央行參與希臘債務重組計劃﹐那麼該行將不可能再接受希臘債券作為抵押品﹐向該國銀行提供貸款﹐這就會使希臘銀行系統脫離歐洲央行的保護﹐也就是在實質上將希臘趕出了歐元區。第二﹐該行進一步購買歐元區國債的行動將被迫終止﹐從而使該行失去一個已有效遏制西班牙和意大利危機的有力工具。

但若歐洲央行堅持其持有的希臘債券獲得足額償付﹐那麼其他投資者抵制自願協議的態度就會更加堅決。到那時﹐希臘可能必須要在債券中加入“集體行動條款”﹐迫使不願減記希臘債務的投資者也參與進來。如果事情發展到這一步﹐歐洲央行可能就很難脫身了。雖然可以區別對待有不同索賠要求的債權人﹐但持有同種債券的債權人應擁有同等待遇。

有一個辦法﹐歐洲央行把持有的希臘債券按當時購買的價格置換成歐洲金融穩定基金(European Financial Stability Facility, 簡稱EFSF)發行的債券。之後﹐EFSF用這些債券參加舊債換新債計劃﹐發生的損失由EFSF政府擔保人承擔。畢竟﹐如果歐洲央行遭受重大損失﹐這些政府還需要對該行進行資本重組。而通過這種方式﹐歐洲央行的資產狀況將不受影響。

希臘將額外獲得至多250億歐元的債務減免﹐這可能會為第二輪救助計劃的順利開展鋪平道路。更多私營部門債權人可能會同意“自願”協議﹐因為如果政府實體也承擔損失﹐那麼他們就沒有理由要求不同待遇。另外﹐對於持有愛爾蘭、意大利、葡萄牙和西班牙國債(歐洲央行也一直在歐買這些國家債券)的投資者而言﹐他們對於自己將遭受更大損失的擔憂也會消退。這可能會鼓勵買家重返這些債券市場。

從政治角度來看﹐歐元區政府可能不得不在初期承擔一些損失﹐這是個大問題。但希臘債務協議談判破裂的代價很可能要大得多。

Richard Barley / Simon Nixon

====================================

不論是暫時性的還是永久性的損失都必須有人去承擔。

但是我比較關心的是這些南歐國家是否有在進行甚麼結構性的改革呢?

美國去年第四季度GDP增長2.8%

美國去年第四季度GDP增長2.8%

美

國經濟去年第四季度實現了逾一年半時間以來的最快增長步伐﹐這表明儘管全球其他地區面臨困境﹐但美國的經濟復甦變得更為有力。美國商務部(Commerce Department)週五公佈﹐去年10-12月份﹐美國國內生產總值(GDP)折合成年率增長了2.8%﹐增速高於第三季度的1.8%及第二季度的1.3%﹔也是2010年第二季度以來的最高水平。

接受道瓊斯通訊社(Dow Jones Newswires)調查的經濟學家此前預計的增速為3.0%。

2011年全年美國GDP增長1.7%﹐增幅低於2010年的3.0%。

第四季度消費者支出升2.0%﹔第三季度升1.7%﹐第二季度升0.7%。

當季非住宅類固定資產投資增長1.7%﹐第三季度增長15.7%﹐第二季度增長10.3%。

第四季度零售額終值上升0.8%﹐第三季度為上升3.2%。

美國聯邦儲備委員會(Federal Reserve)官員預計﹐2012年美國GDP將增長2.2%-2.7%。

第四季度個人消費支出價格指數升0.7%﹐第三季度升幅為2.3%﹐第二季度升幅為3.3%﹔核心個人消費支出價格指數升1.1%﹐第三季度升幅為2.1%。

第四季度全國採購價格指數升0.8%﹐連鎖加權價格指數升0.4%。

Josh Mitchell / Eric Morath

2012年1月19日 星期四

伊士曼-柯達在紐約提交破產保護申請

伊士曼-柯達在紐約提交破產保護申請

伊

士曼-柯達公司(Eastman Kodak Co., EK)週四早間提交了破產保護申請﹐此前該公司籌集新資金進行業務轉型的努力宣告失敗。最近幾十年來﹐膠片行業競爭者層出不窮﹐加上電子技術興起﹐都讓這家131年歷史的老公司舉步維艱。但真正讓其潰敗的還是商業策略;伊士曼-柯達試圖轉型為一家打印機生產商﹐但在膠片銷量日益下滑及退休員工高額退休金支付壓力的拖累下﹐這種轉型的成本最終被證明過於高昂。

伊士曼-柯達是在曼哈頓的一家破產法院提交破產保護申請的。該公司稱﹐已從花旗集團(Citigroup)獲得9.5億美元融資﹐公司的經營活動將繼續維持下去。

伊士曼-柯達在一份新聞稿中表示﹐此次業務重組旨在增強公司在海內外的流動性﹐將非戰略性知識產權貨幣化﹐公正地解決遺留債務問題﹐並使公司能夠著重經營最有價值的業務。

Mike Spector / Dana Mattioli / Marie Beaudette

=========================================

再怎麼強大的護城河也敵不過科技變化的衝擊!

希臘真正的結局是違約

希臘真正的結局是違約

歷

史經驗不斷告訴我們﹐希臘就乾脆違約罷了。歐元區堅持在自願基礎上通過與私營部門債券持有人達成協議、爭取削減1,000億歐元債務的做法被廣泛認為是一次精心設計的障眼法﹐其目的在於避免觸發信用違約掉期﹐進而使債券持有人無法借助保險金來彌補自己的損失。按照他們的說法﹐“有序”違約將更利落、更有效﹐也更實事求是。

但眼下的情況卻不那麼簡單。確實﹐自願協議的達成面臨重重阻力。但包括希臘政府在內的歐元區決策者肯花費如此大的精力以避免硬違約(即強制違約)不是沒有其道理的。顯然﹐歐洲央行反對違約是因為該行持有450億歐元的希臘債券敞口﹐希臘違約將給央行造成損失。這不單單是個面子的問題﹕歐洲央行目前持有總額2,170億歐元的外圍歐元區主權國家債務﹔如果希臘違約損害了該行的威信﹐那麼該行將難以通過證券市場計劃(Securities Markets Program)繼續購買政府債券。

更為重要的是﹐希臘銀行業將在違約後失去歐洲央行的融資渠道。根據規定﹐歐洲央行只能與有償付能力的機構打交道。一旦發生違約﹐希臘銀行業不僅將面臨資本金的巨大缺口﹐同時其用來獲得歐洲央行流動性工具的政府擔保債券也將失去價值﹐喪失抵押品資格。如此一來﹐歐元區各國政府將不得不對希臘銀行業的資本結構進行重組﹐為其提供新的擔保品﹔如果這一點無法做到﹐則相當於逼迫希臘退出歐元區﹐而這可能引發歐元瓦解的多米諾骨牌效應。

一旦希臘違約﹐歐元區為保留希臘成員國地位所付出的代價將是巨大的。由於其他外圍區國家可能也會受此影響選擇違約﹐而不再艱難地推進結構性改革﹐此舉還帶來道德風險。另外﹐希臘的惡夢並不會因為違約而結束﹐因為該國基本赤字規模不小﹐即使違約﹐該國仍需借款融資﹔屆時﹐政府削減開支的力度將比現在國際三方債權人要求的更大。

由此可見﹐希臘問題的真相就是根本沒有好的解決辦法。不過硬違約無論對希臘、歐元區和還是多數債券持有人來說都是最不願意看到的。當然﹐這一結局最終很可能在所難免。不管是因為官方債權人無法以政治上可接受的方式承受損失﹐亦或是希臘政府不能履行改革承諾﹐希臘退出歐元區都將變得不可避免。而所有人都不應對希臘違約的後果抱有任何不切實際的幻想。

Simon Nixon

==============================

原來希臘違約似乎比想像的還要恐怖。

新數據顯示中國經濟增長動力減弱

新數據顯示中國經濟增長動力減弱

中

國去年第四季度國內生產總值(GDP)同比增幅放緩至8.9%﹐顯示中國這台世界上運轉最快的經濟增長引擎正在放慢速度。雖然中國去年第四季度的經濟增長速度足以令大多數其他國家嫉妒﹐並且令那些預計該季度的經濟增長率會更低一些的分析人士感到吃驚﹐但以中國過去30年的經濟發展速度來衡量﹐這一增長水平仍嫌不夠。過去30年中國GDP的年均增長率為10%。

中國去年第四季度的GDP季度環比增幅折合成年率為8.2%﹐與以往平均水平相比下降得更為顯著﹐這反映了出口產業增速減慢以及房地產市場的疲軟。摩根大通(J.P. Morgan)上週後期預測﹐中國今年第一季度的GDP增長率將進一步下降﹐與去年第四季度相比的季環比增幅折合成年率為7.2%。

全球經濟增長正日益依靠中國來推動。中國經濟的不斷增長為許多發展中國家出產的大宗商品創造了需求﹐也為富裕國家的工業品和服務提供了市場。當前﹐作為世界第二大經濟體的中國也已成為外國投資的主要目的國之一。

相關閱讀

中國經濟增速上一次大幅放緩是在2008年第四季度﹐當時世界經濟正陷入衰退。在接下來的兩年里﹐中國為應對這一局面實施了總額達人民幣四萬億元(合5,860億美元) 的經濟刺激計劃﹐國有銀行放貸額的大幅躍升為此提供了資金。在這一措施的提振下﹐儘管2009年全球經濟形勢低迷﹐但中國這一年的經濟增長率依然達到9.2%。

不過這一刺激計劃也產生了通貨膨脹、房地產泡沫以及數量難以確定的銀行壞賬等一系列後遺症。直到2011年末﹐中國的政策制定者們都一直在奮力遏制物價上漲勢頭﹐他們不大可能啟動新一輪的信貸擴張而使自己在控制物價方面的努力前功盡棄。中國央行行長周小川近日在接受中國主要財經雜志財新《新世紀》採訪時說:“總體來說﹐要做好外部環境比較差的打算﹔同時對於抑制物價上漲過快也不能放鬆。”

即使北京想要加快經濟增長﹐中國的潛在經濟增長率也達不到以往水平了。已經趨於平穩的勞動力規模很快將開始收縮﹐而未來投資回報率的不斷遞減則意味著危機前兩位數的經濟增長率可能將不會重現。

美國智庫世界大型企業研究會(Conference Board)預測﹐2012年中國經濟同比增長率將為8%。2013至2016年期間﹐中國經濟年均增長率將降至6.6%。加州大學伯克利分校(University of California at Berkeley)經濟學家艾肯格林(Barry Eichengreen)、亞洲開發銀行(Asian Development Bank)首席經濟學家朴東炫(Donghyun Park)以及高麗大學(Korea University)經濟學家康鎬炫(Kwanho Shin)在研究過此前其它經濟體高速增長的歷史之後認為﹐大約從2015年開始﹐中國經濟年增長率將開始下降﹐降幅至少為兩個百分點。

Agence France-Presse/Getty Images

本月的一天﹐上海﹐一名女子路過一家售賣中國新年飾品的小店。

中國已經開始放鬆貨幣政策﹐以儘量避免經濟增長出現災難性的大幅下降。去年11月﹐中國央行下調銀行存款準備金率0.5個百分點﹐這一早於市場預期的舉動為去年最後兩個月新增貸款數量的反彈舖平了道路。但中國上一輪經濟刺激計劃導致的信貸激增束縛了政府的政策反應。上一輪刺激性放貸令舉債從事基礎設施建設的地方政府背上了沉重的債務負擔。2011年﹐國家審計署承認﹐地方政府借入的資金高達人民幣10.7萬億元(約合1.7萬億美元)。

民生銀行(Minsheng Bank)董事長董文標說﹐地方政府債務泡沫不斷膨脹的風險被嚴重夸大了。他說﹐地方政府是借了很多錢﹐但這些錢都被用於修建公路、鐵路和橋梁。地方政府賣出這些資產就能償還債務。民生銀行是中國資產規模第九大的銀行。

中國經濟受到兩股截然不同的力量的打擊。全球經濟增長緩慢打擊了中國出口業﹐包括對中國最大的貿易伙伴歐盟的出口。去年12月﹐中國對歐盟出口額同比僅增長7%﹐較8月創造的年中高點22%的同比增幅有所下滑。

出口企業預測會有更多的問題出現。杭州鋼鐵集團公司(Hangzhou Iron and Steel Group)銷售經理李季(音)說﹐該公司擔心的一個主要問題是來自歐美的需求。他說﹐訂單流不像過去那樣順暢了。工資在上漲﹐而政府希望工資的上漲將鼓勵國內家庭增加消費﹐但內需的增長或許還不夠快﹐難以彌補未來一年外國訂單減少造成的缺口。

中國另一大弱點是樓市和消費者購買行為﹐但中國政府的政策在其中發揮著重要作用。北京一直採取各種措施來努力遏制房價﹐包括增大開發商為豪華住宅融資的難度﹐將首付比例提高至高達60%來增大投資者買房的難度。對房地產業持續了近兩年的限制措施嚴重打擊了銷售﹐開發商開始減緩新項目的建設。去年12月﹐在建新樓盤建築面積同比減少﹐與8月同比增長32%的狀況形成了鮮明對比。

位於杭州的豪華住宅開發商綠城中國(Greentown China)董事長宋衛平去年12月在公司新聞稿中說﹐該公司2012年的首要任務將是盡全力存活下來。

中國開始依靠大規模保障性住房的建設來提供足夠的需求、支撐房地產市場免於崩潰。在將裝修房子所用的原材料、施工、家具、家電和其他商品計算在內後﹐中國房地產業可能約佔GDP的25%。

不過﹐目前尚不清楚中國是否可能加快保障性住房的建設速度。保障性住房建設的目標是到2015年年底前﹐建設3,600萬套保障性住房﹐這個規模足夠為德國全國人口提供住房。中國住房和城鄉建設部已經將2012年新建保障性住房目標從2011年的1,000萬套減少至約700萬套。保障性住房建設出現一定程度的減少是預料之中的﹐但大規模減少則反映出對當地政府難以實現建設目標、而是在夸大進度的擔憂。金融市場的表現則預示未來會有更糟糕的消息出爐。2011年全年﹐上證綜合指數累計跌了21%。

麥格理(Macquarie)關注中國問題的經濟學家凱維(Paul Cavey)說﹐中國股市並不總能正確反映經濟形勢﹐但如果中國股市在一定程度上可以作為一種提前反應機制的話﹐中國股市的表現暗示未來將有糟糕得多的經濟數據出爐。

Tom Orlik / Bob Davis

=================================

我不知道地方政府的公路、橋樑可以賣多少錢?

如果這些建設的使用率低的話,這種一次性的經濟成長還能夠維持嗎?

中國的GDP數據到底有多不可靠?

中國的GDP數據到底有多不可靠?

中

國公布2011年國內生產總值(GDP)的增幅為9.2%,大大低於2010年的10.4%。不過,真實情況可能是增幅降得更多──多得多。

European Pressphoto Agency

對一些人來說,中國的GDP數據並不可靠。

史劍道寫道,中國的經濟統計數據往往前後不一致,甚至偶爾會出現大幅偏離的現象,而且數據質量似乎也沒有正在改善的跡象。他說,2011年中國當局很有可能會夸大增長率。

他的証據是:汽車銷售量增幅銳減。造船業新訂單下降得更是厲害,而船舶又是中國的一種主要出口商品。與此同時,石油進口僅僅上升了6%,相比之下,2010年的升幅則是17.5%。

除此之外,外匯儲備在2011年第四季度也出現下降。他說,這意味著中國投資者認為世界經濟雖然疲軟但還是比中國更有吸引力。

史劍道說,數據質量差,政策質量也就差。中國經濟的增速看起來越快,中國領導人也就越缺乏動力去嘗試改變經濟增長模式,以使中國經濟增長更多依賴內需──而這正是全世界各國政府官員和很多經濟學家都建議中國採取的措施。

他說,現在情況很糟糕。他甚至呼吁美國商務部(Department of Commerce)自行推出中國各項經濟指標數據。

不過《華爾街日報》的專欄作家、《理解中國的經濟指標》(Understanding China's Economic Indicators)一書的作者歐樂鷹(Tom Orlik)認為,中國在統計數據上撒謊這件事本身也被夸大了。他在書中寫道,中國的各種統計數據並不完美,有些數據比較可靠,有些則不那麼可靠。但中國的統計數據也並非全不可取。

Bob Davis

中國2011年Q4 GDP增長8.9% 全年增長9.2%

中國2011年全年GDP增長9.2%

中

國去年第四季度國內生產總值(GDP)增速略微放緩,但仍高于市場預期,這說明中國經濟離硬著陸依然遙遠。中國國家統計局周二公布,去年第四季度中國GDP較上年同期增長8.9%,低于第三季度9.1%的增速。

此前接受道瓊斯通訊社(Dow Jones Newswires)調查的經濟學家給出的預期中值為第四季度GDP增長8.6%。

中國2011年全年GDP增長9.2%﹐2010年增長10.4%。

分析師們表示,意外強勁的GDP數據可能導致中國近期放松主要貨幣政策的可能性下降。

中國國際金融有限公司(CICC)經濟學家朱維佳表示,經濟增速的放緩仍位于政策調控目標范圍之內,因此近期不太可能大幅放松政策。

花旗集團(Citigroup)經濟學家丁爽表示,在本周的農歷新年假日開始前,中國可能不會像早些時候預計的那樣下調存款準備金率。但他補充稱,第一季度仍有可能下調存款準備金率。

中國去年12月份工業增加值意外加速增長,較上年同期增長12.8%,高于11月份12.4%的增速。經濟學家此前預計增速放緩至12.2%。

去年12月份社會消費品零售總額也加速增長,較上年同期增長18.1%,11月份為增長17.3%。

中國2011年1-12月份不含農戶的固定資產投資較上年同期增長23.8%,低于去年前11個月24.5%的增速,經濟學家的預期為增長24.0%。

經季節因素調整后,中國第四季度GDP較前一季度增長2.0%,折合成年率增長8.2%。

鑒于上數據導致有關政策放松的預期降溫,中國國內股市回吐了早些時候的漲幅。數據公布前,上證綜合指數漲幅一度達到0.7%,但隨后該指數在前市時段持平。

宏源證券(Hong Yuan Securities)分析師唐永剛表示,今日公布的經濟數據好于投資者預期,表明中國經濟出現硬著陸的可能性很低,因此政府不太可能大舉放松貨幣政策。

經濟學家普遍預計下一步中國經濟增長將繼續放緩,但減速程度將取決于美國和歐洲等主要出口市場的經濟前景。

IHS經濟學家Alistair Thornton和任先芳在研究報告中表示,最壞的時候還沒有到來,今年第一季度GDP增長率可能下降超過一個百分點。

美國銀行/美林(Bank of America-Merrill Lynch)經濟學家陸挺在研究報告中表示,他預計2012年中國經濟增長率將放緩至8.6%,季度經濟增速預計在8.3%到8.8%之間。

Aaron Back / Eliot Gao

2012年1月18日 星期三

拉加德﹕正探討增加IMF資源的各種方案

拉加德﹕正探討增加IMF資源的各種方案

國

際貨幣基金組織(International Monetary Fund, 簡稱IMF)總裁拉加德(Christine Lagarde)周二稱,IMF工作人員正在探討增加該組織資源的各種方案,以確保IMF能夠充分履行職責,并為維護全球穩定充分發揮建設性的作用。IMF已經為擴大自身資源進行了數月的努力。該組織曾警告,在歐元區債務危機愈演愈烈之際,全球可能會出現要求進行緊急援助的情況,而IMF已有的現金資源可能無力應對。但到目前為止,IMF都未能說服二十國集團(Group of 20)就提供現金支持做出切實的承諾。

在對有關IMF資源充足情況的報告進行評估后,該組織執董會要求工作人員研究擴大其資金能力的方案。拉加德在由電子郵件發送的聲明中表示,基金組織管理層和工作人員將探討增加基金組織資源的各種方案,當然需要有充分的保障。

即使是IMF呼吁需要獲得注資,但目前并不清楚額外資金的來源。IMF也并未公開說明可能需要多少資金。

拉加德在聲明中表示,最大的挑戰就是做好應對危機的充分準備﹔許多執董強調,為遏制歐元區債務危機、防止全球經濟出現溢出效應以及產出/收入過分收縮,集體努力是必要和緊迫的。

布魯金斯學會(Brookings Institution)經濟學家、曾任IMF意大利代表的Domenico Lombardi認為,通過這一聲明,拉加德希望強調歐洲人必須履行承諾,他們必須要迅速讓IMF獲得有效的融資能力,從而遏制歐債危機蔓延到全球金融體系。

Lombardi還表示,從聲明措辭來看,IMF執董會并未達成共識。

他說,大家都在等待歐洲方面先邁出有意義的一步,而執董會的機制還不成熟,還不能達成一個統一的立場。

Ian Talley

Our Favorite Dividend ETFs for 2012

Our Favorite Dividend ETFs for 2012

Our Favorite Dividend ETFs for 2012

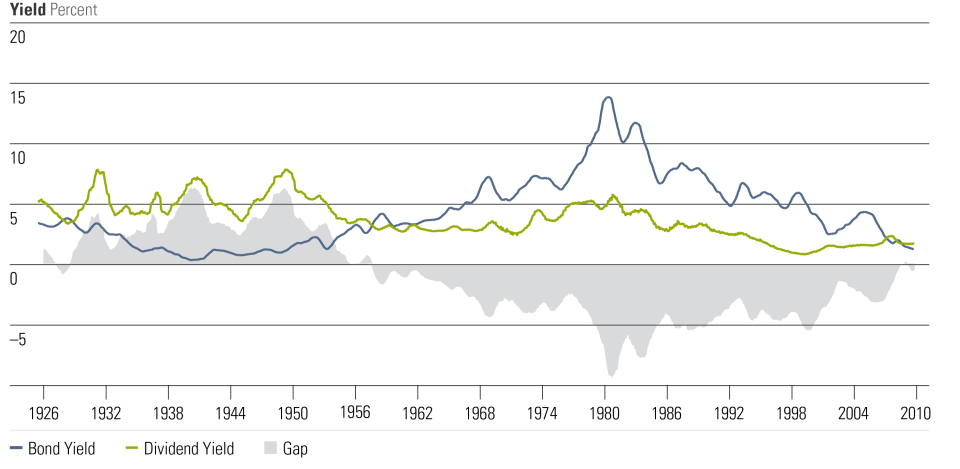

With bond coupon rates at historic lows, investment categories that offer alternative sources of yield have been among the most popular over the past couple of years. We see this trend continuing into 2012 and feel that investors should take comfort in the academic evidence supporting dividend investing and the total return approach.Since 1927, high-dividend-paying stocks have returned 11% per year, beating the 8% return from nonpayers and resulting in an ending wealth that is 8 times larger. Better yet, they accomplished this feat while incurring less volatility. But dividend-paying stocks outperform only over the long haul, so why might 2012 be a particularly good year for dividend-paying stocks? First, stocks offer a better relative value than bonds. Second, large-cap quality stocks are selling at a discount compared with riskier small-cap stocks. Unlike small caps, large caps have the capacity to withstand continued slow economic growth. Source: Kenneth FrenchStocks are reasonably priced relative to bonds. In the four years prior to the start of the financial crisis in October 2007, investors poured $875 billion into stock exchange-traded funds and mutual funds. Stock funds captured 50% of each dollar invested. But in the four years since, investors have avoided stock funds, instead putting 98% of all fund flows into bond funds. That severe risk aversion has led stocks to appear attractive relative to bonds. In fact, the yield differential between the 10-year government bond and the dividend yield on the S&P 500 has not been this attractive since the 1950s. At that time, we were coming out of a period in which the Federal Reserve pegged interest rates at artificially low levels to help the government fund World War II. In the 30 years prior to 1980, the S&P 500 returned 6% per year after inflation compared with negative 2% from long-term government bonds.

Source: Kenneth FrenchStocks are reasonably priced relative to bonds. In the four years prior to the start of the financial crisis in October 2007, investors poured $875 billion into stock exchange-traded funds and mutual funds. Stock funds captured 50% of each dollar invested. But in the four years since, investors have avoided stock funds, instead putting 98% of all fund flows into bond funds. That severe risk aversion has led stocks to appear attractive relative to bonds. In fact, the yield differential between the 10-year government bond and the dividend yield on the S&P 500 has not been this attractive since the 1950s. At that time, we were coming out of a period in which the Federal Reserve pegged interest rates at artificially low levels to help the government fund World War II. In the 30 years prior to 1980, the S&P 500 returned 6% per year after inflation compared with negative 2% from long-term government bonds. Source: Morningstar AnalystsWithin stocks, we prefer large-cap and low-risk stocks to smaller-cap or pricier stocks. Economic growth will likely remain subpar, so we want to avoid high beta stocks and those pricing in an expectation for rapid growth. But even with slow growth, dividend-paying stocks should be able to maintain their payouts. Payout ratios are below their historical average, so firms could boost payouts to maintain the dollar amount of payouts. In addition, firms have built a sizable cash buffer, which could be used to increase payments. Companies in the S&P 500 have cash equivalent to $296 per index unit, compared with an index level of 1,250. Net debt per unit has dropped from $1,058 at the end of 2007 to $470 today. In other words, if we enter another recession, companies are much better prepared to handle it.With that investment thesis in mind, here are some of the funds that we recommend as well as a few high-yielding funds we might avoid.

Source: Morningstar AnalystsWithin stocks, we prefer large-cap and low-risk stocks to smaller-cap or pricier stocks. Economic growth will likely remain subpar, so we want to avoid high beta stocks and those pricing in an expectation for rapid growth. But even with slow growth, dividend-paying stocks should be able to maintain their payouts. Payout ratios are below their historical average, so firms could boost payouts to maintain the dollar amount of payouts. In addition, firms have built a sizable cash buffer, which could be used to increase payments. Companies in the S&P 500 have cash equivalent to $296 per index unit, compared with an index level of 1,250. Net debt per unit has dropped from $1,058 at the end of 2007 to $470 today. In other words, if we enter another recession, companies are much better prepared to handle it.With that investment thesis in mind, here are some of the funds that we recommend as well as a few high-yielding funds we might avoid.  Vanguard High Dividend Yield Index ETF (VYM)

Vanguard has two funds on this list, and of the two, this one offers a higher yield and a large-cap-value tilt. It is low-cost and widely diversified, so it could serve as a core fund and will likely have a fair amount of overlap with your other large-cap funds. Despite industry practice, the "high yield" in the name is not a euphemism for junk--this is a Vanguard fund after all. WisdomTree DEFA (DWM)

This is but one from a stable of high-yielding international ETFs from WisdomTree. This one weights firms by the amount of dividends paid, resulting in a large-cap-value tilt. While dividends are more common overseas, they are also a good check on corporate governance, particularly when investing in foreign markets where due diligence is more difficult. PowerShares FTSE RAFI US 1000 (PRF)

This ETF is also not marketed as a dividend fund, but it incorporates dividend information, along with sales, book value, and cash flow. The result is a more stable approach than using dividends alone--after all, many top-performing companies pay no dividends at all. For example, VYM does not own any stock in Apple (AAPL). Of all the funds mentioned in the list, PRF is the most well-balanced core fund. Vanguard Dividend Appreciation ETF (VIG)

VIG is a perennial favorite, and while this fund does not have a high yield, it earns points for stability. Firms in this fund need to increase dividends for 10 consecutive years, which limits exposure to more-cyclical industries. Firms with strong brand names and stable repeat businesses are often able to consistently grow dividends. Thus, it is little wonder that firms like McDonald's (MCD), Coca-Cola (KO), and Procter & Gamble (PG) make the list. iShares High Dividend Equity (HDV)

(Morningstar licenses HDV's index to BlackRock and earns asset-based fees.) This is another 2011 new launch that has quickly gained assets, but it is still much smaller than iShares' other dividend-focused fund, iShares Dow Jones Select Dividend Index (DVY). HDV screens for high-yielding stocks that pass both qualitative and quantitative tests for stability. This results in a high yield without sacrificing quality.Not all of the funds we like sport attractive yields, but investors need to remember that the higher the yield, the higher the risk. Instead, we prefer funds take steps to insure quality stocks and mitigate stock-specific risks. We would avoid high-yielding funds with abnormal sector concentration. For example, DVY had nearly 50% of its assets in financial stocks in 2007, right before the financial crisis. Defensive sectors such as consumer staples and utilities have outperformed the market over the past year and are no longer attractively priced. The stocks in Utilities Sector SPDR (XLU) offer a 4.1% yield, but our analysts feel that utilities stocks are currently fairly priced, offering little downside protection compared with the rest of the market, which is priced at about 83% of fair value.In the table below, I show the portfolio dividend yield rather than the 12-month yield because HDV has not existed for a full 12 months. The 12-month yield reflects total cash paid out by the fund over the past year, so it requires a full year of data, and cash flows are net of expenses. Portfolio dividend yield is the weighted average yield of the stocks in the portfolio. Data through 11/30/11.

Vanguard High Dividend Yield Index ETF (VYM)

Vanguard has two funds on this list, and of the two, this one offers a higher yield and a large-cap-value tilt. It is low-cost and widely diversified, so it could serve as a core fund and will likely have a fair amount of overlap with your other large-cap funds. Despite industry practice, the "high yield" in the name is not a euphemism for junk--this is a Vanguard fund after all. WisdomTree DEFA (DWM)

This is but one from a stable of high-yielding international ETFs from WisdomTree. This one weights firms by the amount of dividends paid, resulting in a large-cap-value tilt. While dividends are more common overseas, they are also a good check on corporate governance, particularly when investing in foreign markets where due diligence is more difficult. PowerShares FTSE RAFI US 1000 (PRF)

This ETF is also not marketed as a dividend fund, but it incorporates dividend information, along with sales, book value, and cash flow. The result is a more stable approach than using dividends alone--after all, many top-performing companies pay no dividends at all. For example, VYM does not own any stock in Apple (AAPL). Of all the funds mentioned in the list, PRF is the most well-balanced core fund. Vanguard Dividend Appreciation ETF (VIG)

VIG is a perennial favorite, and while this fund does not have a high yield, it earns points for stability. Firms in this fund need to increase dividends for 10 consecutive years, which limits exposure to more-cyclical industries. Firms with strong brand names and stable repeat businesses are often able to consistently grow dividends. Thus, it is little wonder that firms like McDonald's (MCD), Coca-Cola (KO), and Procter & Gamble (PG) make the list. iShares High Dividend Equity (HDV)

(Morningstar licenses HDV's index to BlackRock and earns asset-based fees.) This is another 2011 new launch that has quickly gained assets, but it is still much smaller than iShares' other dividend-focused fund, iShares Dow Jones Select Dividend Index (DVY). HDV screens for high-yielding stocks that pass both qualitative and quantitative tests for stability. This results in a high yield without sacrificing quality.Not all of the funds we like sport attractive yields, but investors need to remember that the higher the yield, the higher the risk. Instead, we prefer funds take steps to insure quality stocks and mitigate stock-specific risks. We would avoid high-yielding funds with abnormal sector concentration. For example, DVY had nearly 50% of its assets in financial stocks in 2007, right before the financial crisis. Defensive sectors such as consumer staples and utilities have outperformed the market over the past year and are no longer attractively priced. The stocks in Utilities Sector SPDR (XLU) offer a 4.1% yield, but our analysts feel that utilities stocks are currently fairly priced, offering little downside protection compared with the rest of the market, which is priced at about 83% of fair value.In the table below, I show the portfolio dividend yield rather than the 12-month yield because HDV has not existed for a full 12 months. The 12-month yield reflects total cash paid out by the fund over the past year, so it requires a full year of data, and cash flows are net of expenses. Portfolio dividend yield is the weighted average yield of the stocks in the portfolio. Data through 11/30/11.

Source: Kenneth FrenchStocks are reasonably priced relative to bonds. In the four years prior to the start of the financial crisis in October 2007, investors poured $875 billion into stock exchange-traded funds and mutual funds. Stock funds captured 50% of each dollar invested. But in the four years since, investors have avoided stock funds, instead putting 98% of all fund flows into bond funds. That severe risk aversion has led stocks to appear attractive relative to bonds. In fact, the yield differential between the 10-year government bond and the dividend yield on the S&P 500 has not been this attractive since the 1950s. At that time, we were coming out of a period in which the Federal Reserve pegged interest rates at artificially low levels to help the government fund World War II. In the 30 years prior to 1980, the S&P 500 returned 6% per year after inflation compared with negative 2% from long-term government bonds.

Source: Morningstar AnalystsWithin stocks, we prefer large-cap and low-risk stocks to smaller-cap or pricier stocks. Economic growth will likely remain subpar, so we want to avoid high beta stocks and those pricing in an expectation for rapid growth. But even with slow growth, dividend-paying stocks should be able to maintain their payouts. Payout ratios are below their historical average, so firms could boost payouts to maintain the dollar amount of payouts. In addition, firms have built a sizable cash buffer, which could be used to increase payments. Companies in the S&P 500 have cash equivalent to $296 per index unit, compared with an index level of 1,250. Net debt per unit has dropped from $1,058 at the end of 2007 to $470 today. In other words, if we enter another recession, companies are much better prepared to handle it.With that investment thesis in mind, here are some of the funds that we recommend as well as a few high-yielding funds we might avoid. Vanguard High Dividend Yield Index ETF (VYM)

Vanguard has two funds on this list, and of the two, this one offers a higher yield and a large-cap-value tilt. It is low-cost and widely diversified, so it could serve as a core fund and will likely have a fair amount of overlap with your other large-cap funds. Despite industry practice, the "high yield" in the name is not a euphemism for junk--this is a Vanguard fund after all. WisdomTree DEFA (DWM)

This is but one from a stable of high-yielding international ETFs from WisdomTree. This one weights firms by the amount of dividends paid, resulting in a large-cap-value tilt. While dividends are more common overseas, they are also a good check on corporate governance, particularly when investing in foreign markets where due diligence is more difficult. PowerShares FTSE RAFI US 1000 (PRF)

This ETF is also not marketed as a dividend fund, but it incorporates dividend information, along with sales, book value, and cash flow. The result is a more stable approach than using dividends alone--after all, many top-performing companies pay no dividends at all. For example, VYM does not own any stock in Apple (AAPL). Of all the funds mentioned in the list, PRF is the most well-balanced core fund. Vanguard Dividend Appreciation ETF (VIG)

VIG is a perennial favorite, and while this fund does not have a high yield, it earns points for stability. Firms in this fund need to increase dividends for 10 consecutive years, which limits exposure to more-cyclical industries. Firms with strong brand names and stable repeat businesses are often able to consistently grow dividends. Thus, it is little wonder that firms like McDonald's (MCD), Coca-Cola (KO), and Procter & Gamble (PG) make the list. iShares High Dividend Equity (HDV)

(Morningstar licenses HDV's index to BlackRock and earns asset-based fees.) This is another 2011 new launch that has quickly gained assets, but it is still much smaller than iShares' other dividend-focused fund, iShares Dow Jones Select Dividend Index (DVY). HDV screens for high-yielding stocks that pass both qualitative and quantitative tests for stability. This results in a high yield without sacrificing quality.Not all of the funds we like sport attractive yields, but investors need to remember that the higher the yield, the higher the risk. Instead, we prefer funds take steps to insure quality stocks and mitigate stock-specific risks. We would avoid high-yielding funds with abnormal sector concentration. For example, DVY had nearly 50% of its assets in financial stocks in 2007, right before the financial crisis. Defensive sectors such as consumer staples and utilities have outperformed the market over the past year and are no longer attractively priced. The stocks in Utilities Sector SPDR (XLU) offer a 4.1% yield, but our analysts feel that utilities stocks are currently fairly priced, offering little downside protection compared with the rest of the market, which is priced at about 83% of fair value.In the table below, I show the portfolio dividend yield rather than the 12-month yield because HDV has not existed for a full 12 months. The 12-month yield reflects total cash paid out by the fund over the past year, so it requires a full year of data, and cash flows are net of expenses. Portfolio dividend yield is the weighted average yield of the stocks in the portfolio.Expense Ratio

Portfolio Yield

S&P 500

NA

2.27

20年債利率 殺到1.733%

20年債利率 殺到1.733%

| ||

| ||

中央銀行昨(17)日標售20年期公債400億元,因銀行、壽險大戶壓低利率競標,得標利率落在1.733%,創歷年次低。

據央行統計,保險、銀行、證券和票券,分別標下41.25%、36.37%、20.88%和1.5%長券籌碼。券商主管指出,農曆年關將近,著眼交易需求的證券商,沒有理由抱這麼多長券過年,研判證券商得標的二成中,有一半是銀行和保險公司的委標單,也就是說,銀行和保險業合計拿下近九成籌碼。 券商表示,壽險業每個月都有龐大壽險資金入帳,急於去化,加上歐債危機持續發酵,與其抱股不如抱債過年來得安穩。 金融機構將債市列為最佳避風港,加碼債券不手軟,公債價格飆漲,即使中央銀行沒降息,20年券得標利率還是創下歷年同天期的次低紀錄。

【2012/01/18 經濟日報】

|

香港進一步放松對離岸人民幣業務的限制

香港進一步放松對離岸人民幣業務的限制

香

港金融管理局 (Hong Kong Monetary Authority, 簡稱﹕香港金管局)周二進一步放松了對本地銀行業人民幣業務的限制﹐此舉將顯著擴大離岸人民幣衍生品業務范圍﹐也凸現出中國正按計劃推動人民幣的國際化。香港金管局周二午間發布的相關公告提振了離岸人民幣需求﹐推動離岸市場人民幣兌美元漲至新高。

分析師們稱﹐預計外匯掉期和遠期合約等衍生品交易規模將會擴大﹐這將在一定程度上對離岸市場人民幣構成支撐﹐并可能會提高離岸市場人民幣相對於境內市場人民幣的溢價。

金管局致函所有認可機構稱﹐該局決定將所有認可機構人民幣未平倉凈額占人民幣總資產或負債的上限由10%調高至20%﹐新規即時生效。人民幣未平倉凈額指資產負債表內人民幣資產與負債的差額﹐但不包括任何人民幣結構性持倉。

此外﹐金管局還擴大了銀行可以納入人民幣風險管理限額的人民幣資產類型。

香港唯一的人民幣清算行中銀香港(控股)有限公司(BOC Hong Kong (Holdings) Ltd)副總裁高迎欣表示﹐放寬限制對離岸人民幣市場發展有積極作用﹐可增加銀行人民幣資產管理的靈活性及流動性。

中國政府從2010年開始放松對香港人民幣流通的限制﹐香港人民幣市場從此迅速發展。

由於對離岸人民幣市場發展過快心存擔憂﹐加之不斷升溫的人民幣升值預期﹐監管機構對銀行業的離岸人民幣業務進行了一系列限制﹐如2010年12月生效的銀行人民幣未平倉凈額限制規定。

香港金管局的數據顯示﹐截至去年11月底﹐香港的人民幣存款較上年同期增長一倍﹐至人民幣6,273億元。

在金管局宣布放松措施後﹐離岸市場美元兌人民幣觸及人民幣6.2960元的歷史低點﹐周一尾盤報6.3105元。國內市場﹐美元兌人民幣也從6.3165元跌至6.3150元﹐因中國強勁的經濟數據對人民幣構成提振。

金管局還表示將考慮以更加靈活的方式計算人民幣流動性比率﹐表明可能進一步放松人民幣在香港的使用。

匯豐(HSBC)資深外匯策略師Daniel Hui表示﹐這表明今年離岸人民幣市場將繼續快速發展。

Fiona Law

BDI跌破千點 三年新低

BDI跌破千點 三年新低

| ||

| ||

中國大陸市場需求放緩,加上澳洲颶風及水災等衝擊,波羅的海散裝運價指數(BDI)在三大船型日租金續跌影響下,昨(17)晚指數跌破千點關卡,創下近三年新低。

航運業者指出,BDI指數昨天大跌39點,收在974點,顯示農曆年前原物料需求低,最快2月會有微幅反彈,預期到3月時,南美穀物運輸旺季來臨,才會明顯反彈。

BDI是全球散裝船舶運價綜合指數,載運的貨物包括:鐵礦石、水泥、穀物、煤炭和化肥等散貨,是原物料市場的重要指標,運價高低代表市場的需求強弱。

近期航運市場日租金暴跌,市場看法不一,有航商認為,這是早已預見的事。

也有航商指出,儘管市場很差,船舶供過於求,但運價如此大跌,尤其是海岬型船舶運價都在成本之下,已是跌過頭。BDI共有三種船型,包括海岬型、巴拿馬型、輕便型;其中以海岬型船舶的運能大。航商說,以目前市場來看,海岬型供過於求的狀況最嚴重,運價也最疲軟,現貨日租金從去年12月中的3.2萬美元,短短一個月就暴跌至目前7,800元上下,跌幅高達75%,運價也低於巴拿馬型、輕便型。

不過,值得注意的是,這波除海岬型跌幅很重,巴拿馬型、輕便型也都跌破金融海嘯後,這兩年多力守的1萬美元低點位置,令市場開始擔憂。

分析師說,國內主力航商如裕民、新興、中航、台航等多以轉租為操作模式,今年獲利較為穩定,影響性小,但若今年運價持續低迷,對於未來二、三年的獲利將會有所衝擊。

航商認為,供過於求是最重要的因素,市場短期要好並不容易,估計今年BDI約在1,000至2,000點區間震盪,波動幅度也會大。

分析師指出,近期包括巴西水災,鐵礦石運不出來,澳洲又有颶風干擾,加上大陸進入農曆年前,鐵礦石、鋼材的庫存不低,鋼廠採購力道放緩,大宗物資價格續跌,給原本就已低迷的BDI「再補一刀」。

【2012/01/18 經濟日報】

============================

台灣的航商有長約的保護所以目前股價還算有撐。

但是等長約逐漸換約,運價逐漸向短約靠攏時,虧損恐怕難以避免。

二年前我打算買進的一支丹麥散裝航商Torm A/S的ADR(Nasdaq:TRMD)在1/17的收盤價竟然只剩下0.7美元,真是恐怖!

|

2012年1月17日 星期二

撇歐債!梅克爾藥方治標不治本

撇歐債!梅克爾藥方治標不治本

| ||

| ||

國際信評公司本周可能也會調降歐洲金融穩定機制 (EFSF,即歐洲紓困基金)的評等。歐洲金融穩定機制的借貸成本部分取決於出資國的債信,可能由於法國等國家被降評而上升。債務成本增加,將使歐洲金融穩定機制化解歐元危機的力量打折。 歐盟大部分國家都支持梅克爾開的藥方,也就是削減公共支出降低高負債和赤字。不過,「紐約時報」報導,歐洲領袖急著平衡資產負債表的同時,卻很少討論如何趁這次危機,投資在新科技或提高勞動市場的彈性,為未來重建經濟。 2001年諾貝爾經濟學獎得主史提格里茲在標普調降歐元區國家債信之前受訪時說,歐洲的人力和天然資源在債務危機前後並無太大差異,所以發展潛力沒什麼變化。但政策錯誤和市場上的挫敗顯然導致歐洲未能善用資源,不投資於人才、資本或改善科技,讓自己更能和亞洲競爭。 標普對歐債危機的評估並無新鮮處,卻當頭棒喝點出歐元危機的核心問題在於: 歐洲北部富裕國家和較揮霍南部國家之間的競爭力落差。 歐洲政治人物,尤其是希臘、葡萄牙、西班牙等南歐國家政壇人士,過度把焦點放在減少支出、加稅以安撫國際投資人,因而未提撥足夠資源改造經濟,讓自己更能和北歐以及競爭力更大的中國、東歐國家一較高下。 幾年前,德國的預算赤字比西班牙大,但德國的競爭力遠高於西班牙,主要原因是德國花好幾年調整缺乏彈性的勞動市場,並改革成本高昂的社會安全網。相關努力使德國成為現在的經濟火車頭。當然,加入歐元區也有助德國發展。 經濟學家認為,南歐國家的關鍵在如何提高生產力,而南歐經濟體能否像德國那樣積極改革不無疑問。南歐勞工經常說,他們的工時比德國勞工長。沒錯,根據統計,希臘全職勞工2011年的每周平均工時達42小時、葡萄牙也有38小時,而德國只有35小時。可是看生產力指數的話,德國2010年高達105,領先希臘的94.8和葡萄牙的76.4。 義大利總理蒙提是少數看到癥結的政治領袖。他最近當面告訴梅克爾,撙節措施不足以解決歐債危機。他周末更利用標普的新評級加強自己的主張: 政治人物嘗試重整公共財政之際要兼顧播種,播下未來成長的種子。

【2012/01/16 聯合晚報】

|

歐洲央行行長:歐債危機非常嚴重

歐洲央行行長:歐債危機非常嚴重

歐

洲央行(European Central Bank)行長德拉吉(Mario Draghi)發出了他迄今為止在歐洲債務危機問題上最為嚴厲的警告。他說﹐除非各國政府採取有效行動﹐否則歐債危機可能會削弱金融市場和經濟。德拉吉在歐洲議會(European Parliament)作證時說﹐我們面臨的形勢非常嚴峻﹐我們不能回避這一事實。

三個月前﹐德拉吉的前任特里謝(Jean-Claude Trichet)曾對歐洲議會說﹐歐債危機已經達到“系統性規模”。 德拉吉週一說﹐那之後形勢進一步惡化。

德拉吉說﹐在脆弱的政府減少本國預算赤字之際﹐必須採取措施恢復經濟增長、促進就業。德拉吉說﹐投資者對一些歐洲國家國債市場的擔憂﹐加上經濟增長前景惡化﹐這些都導致金融市場的正常運轉受到嚴重干擾﹐並最終嚴重干擾實體經濟。

德拉吉說﹐歐洲央行已經“果決地”做出反應﹐該行上個月決定向商業銀行提供三年期貸款﹐並放寬對抵押品的規定以讓更多機構能夠申請貸款。他說﹐初步結果令人鼓舞﹐措施幫助避免了一場重大的信貸緊縮﹐重申了上週在歐洲央行月度會議後的說法。

上週四決策者舉行會議時﹐德拉吉發出了一個更加樂觀的信號﹐他指出有“初步”證據顯示﹐歐元區經濟開始企穩。此後﹐歐元區遭受了一系列挫折的打擊﹐包括上週五歐元區九個國家信用評級遭下調﹐以及希臘債務重組會談破裂。

德拉吉警告說﹐歐洲政府最近做出的加強財政經濟政策合作、推動更緊密財政聯盟的決定還不夠﹐除非決定得到了貫徹實施。

德拉吉敦促成員國政府落實去年達成的擴大歐洲救助基金規模的協議。他說﹐支撐歐洲銀行系統的努力不應該導致新放貸規模縮減。

德拉吉說﹐對於這幾點怎麼強調都不為過﹔只有實施一個協調、連貫和適時的戰略才能實現預期目標。

德拉吉是以銀行業監管機構歐洲系統性風險理事會(European Systemic Risk Board)主席的身份發表上述言論的。此前幾天﹐標準普爾(Standard & Poor's)下調了法國等九個歐元區國家的評級。週一﹐標普下調了歐洲救助基金──歐洲金融穩定基金(European Financial Stability Facility﹐簡稱:EFSF)的AAA評級。穆迪(Moody's)和惠譽(Fitch)這兩個主要評級機構則保留了EFSF的AAA評級。

雖然德拉吉沒有專門就標普下調歐元區國家評級一事發表評論﹐但他強調要大力減少對評級機構的機械性依賴﹐並說增加競爭會有所助益。

德拉吉敦促希臘及其債權銀行結束已經進行了幾個月的債務重組談判。這場談判對於去年10月達成的再給希臘提供1,300億歐元(合1,640億美元)救助資金協議具有重要意義。

希臘與代表私營部門債權人的國際金融研究所(Institute of International Finance)之間的談判上週五破裂﹐原因是雙方在新債券利息問題上出現嚴重分歧。希臘將發行期限更長的新債券來換回那些債權銀行持有的舊債券﹐但這些銀行不願接受新債券4%這一遠低於預期的利息水平。

德拉吉說﹐鑒於希臘經濟前景不斷惡化﹐無力進行改革﹐現在應該搞清楚去年10月做出的希臘債務可持續性評估是否現實。德拉吉說﹐2020年前希臘政府債務佔國內生產總值(GDP)之比達到120%是這場談判可能達成的一個現實的結果。據預計﹐2012年希臘債務與GDP之比將達到190%左右。

Brian Blackstone

===================================

我預期德拉吉此舉應是給予參與希臘債務協商的談判雙方壓力,期待雙方能夠盡速達成協議。

這些銀行們跟ECB拿了近4,900億歐元的貸款,成本僅1%。

拿去買希臘的債券可以獲得4%的報酬,還不知足嗎?

標普下調EFSF評級

標普下調EFSF評級

標

準普爾(Standard & Poor's)週一將對歐洲金融穩定基金(European Financial Stability Facility, 簡稱EFSF)的長期信用評級由AAA下調至AA+。鑒于該評級機構上週五下調了多個歐元區成員國的主權信用評級,此舉與普遍預期相符。標準普爾上週五下調了法國和奧地利的AAA評級,還下調了意大利和西班牙等其他七國的主權信用評級。

標準普爾週一在公告中稱,對EFSF評級的展望為發展中,這意味著:如果該機構認為EFSF的信用狀況得到增強,未來可能恢復其AAA評級;但如果該機構認為未來兩年可能進一步下調EFSF參與國的信用評級,那么也可能進一步下調EFSF的評級。

由於EFSF自身的AAA評級取決於向其貢獻資金的成員國的評級﹐因此法國評級被下調將增加該基金救助歐元區受困成員國的難度和成本。標準普爾仍給予歐洲最大經濟體德國AAA評級。

在標準普爾下調EFSF評級後﹐EFSF表示此舉不會降低其4,400億歐元的貸款能力。EFSF首席執行長Klaus Regling發表聲明稱﹐ 在歐洲穩定機制(European Stability Mechanism)於2012年7月份開始運作之前﹐EFSF有充足的財力來履行當前和未來潛在調整計劃下的承諾。

EFSF表示﹐標準普爾對該基金的短期信用評級依然是最高評級﹐而穆迪(Moody's)和惠譽(Fitch)對該基金的長期和短期信用評級也是最高級。

加拿大帝國商業銀行(CIBC)駐多倫多的外匯銷售主管Don Mikolich稱﹐EFSF仍擁有4,400億歐元的有效借貸能力﹐這對標準普爾下調評級的舉措起到了緩沖作用。

Mikolich稱﹐市場此前擔心的一個重要問題是EFSF的貸款能力﹐如果評級被下調意味著EFSF借款能力降低﹐導致該基金的貸款能力不足以解決債務需求﹐那麼市場對該消息的反應會更為負面。

目前EFSF共發行了六只債券﹐總規模為190億歐元。BMO Capital Markets高級經濟學家Michael Gregory稱﹐投資者週一拋售了這些債券﹐導致債券收益率上升4至6個基點﹐其中長期債券收益率上升幅度更大。

Scotia Capital駐多倫多首席匯率策略師Camilla Sutton稱﹐作為一個貸款工具﹐EFSF未來仍面臨挑戰﹐評級被下調顯然是個負面因素﹐但仍有圍繞該貸款工具其他負面因素﹐而這些因素還沒有答案。

歐元集團主席容克(Jean-Claude Juncker)週一發表聲明稱﹐該集團將在3月之前重新評估歐元區各種救助機制可獲得的最大貸款能力。

容克在回應標準普爾下調評級舉措的聲明中稱﹐2012年3月之前將重新評估規模為5,000億歐元的EFSF/ESM的最大貸款能力是否足夠。

聲明還表示﹐標準普爾的決定不會降低EFSF 4,400億歐元的貸款能力。EFSF擁有足夠的財力﹐可以履行當前和未來潛在調整方案下的承諾﹐并將繼續得到歐元區成員國無條件和不可撤銷擔保的支持。

歐洲領導人去年12月9日決定將永久穩定機制ESM開始運作的時間提前至2012年7月。歐元集團的聲明表示﹐ESM將擁有自己的資本基礎﹐因此受歐元區成員國評級的影響較小。

Carolyn King / Judy McKinnon

2012年1月14日 星期六

標普下調法國等歐洲九國評級

標普下調法國等歐洲九國評級

標

準普爾(Standard & Poor's)周五下調了多個歐元區成員國的評級,包括將法國和奧地利評級下調一檔,使這兩個國家失去了AAA的最高評級。周五下午歐洲金融市場收盤後標準普爾在紐約公布,決定下調17個歐元區成員國中九個國家的評級。

標準普爾還確認了其他AAA評級國家的評級,這其中包括德國、芬蘭、荷蘭和盧森堡;該評級機構還確認了比利時、愛沙尼亞和愛爾蘭的評級。

評級被下調兩檔的國家有意大利、西班牙、葡萄牙和塞浦路斯。評級被下調一檔的國家有馬耳他、斯洛伐克和斯洛文尼亞。

意大利評級從A被下調至BBB+;西班牙評級從AA-被下調至A。

葡萄牙評級被下調至垃圾級的BB。希臘是17個歐元區成員國中唯一未被列入負面觀察名單的國家,因此其評級未被下調,但其CC評級距離違約僅差兩檔。

斯洛伐克的評級從A+被下調至A;塞浦路斯的評級從BBB被下調至BB+;斯洛文尼亞的評級從AA-被下調至A+;馬耳他的評級從A被下調至A-。

Stephen L. Bernard

===========================

義大利由A→BBB+

西班牙由AA- →A

葡萄牙由? →BBB+

法國 AAA→AA+

馬英九勝選的利多恐怕會被法國降評的利空所抵銷。

2012年1月13日 星期五

志超統盟 營運暖呼呼

志超統盟 營運暖呼呼

| ||

| ||

在面板需求及價格逐漸從持平向上後,志超(8213)、統盟、健鼎、定穎等面板相關印刷電路板廠也漸感受增溫,志超去年第四季及全年營收都改寫歷史新高,對於本季也不看淡。

志超、統盟為全球最大薄膜電晶體液晶顯示器(TFT-LCD)面板光電板印刷電路板(PCB)集團,健鼎、定穎也是重要供應商,去年營運受TFT-LCD面板不振衝擊後,在歐美耶誕節、感恩節電視熱賣後漸有轉機。 志超表示,TFT-LCD面板產業並不如外界想像的悲觀,近期接單相當穩健,去年12月與今年1月有年終盤點、耶誕假期及春節等工作天數減少等不利因素,但營收仍可維持歷史高檔,2月客戶庫存補貨力道就可能會顯現,甚至研判首季是全年谷底。 志超去年9月起營收逐月改寫歷史新高,12月雖低於11月,中止連續三個月營收創新猷,但仍是歷年第四高,推升第四季營收及全年營收都創歷史紀錄;同集團統盟去年營收雖低於前年,但12月營收也回溫到全年單月次高,第四季季增率達35.14%。 志超指出,從TFT-LCD跨入筆記型電腦(NB)PCB效益明顯發揮,加上旗下統盟擴增產能挹注,今年並不看淡。 同為TFT-LCD面板供應鏈的健鼎、定穎,則仍因其他應用產業不振的衝擊,健鼎去年合併營收出現掛牌來首見衰退,定穎去年12月合併營收則是34個月來新低。 健鼎表示,對未來營運仍極具信心,新跨入的高密度連接(HDI)板近年在蘋果平板電腦、大陸品牌手機市場攻城掠地,維持一定的營運水準。 健鼎PCB產品應用多元,除TFT-LCD外,還有硬碟(HDD)、記憶體模組(Dram Module)、NB,定穎NB用PCB也占一定比例,這些產業去年都相對不振,但TFT-LCD、DRAM已回溫。

【2012/01/13 經濟日報】

================================

健鼎與志超算是我在2008年金融海嘯時的遺珠。

去年十二月逢低買進健鼎,希望不會令我失望。

|

2012年1月12日 星期四

For-Each與For-Next何者較快?

如果二者都可以達到相同的目的,則For-Each陳述句似乎會比較快!

==================================================================

Sub test_For_each()

Dim RowNum As Long, ColNum As Long, time1 As Double

Dim c As Range, i As Long

Cells.Clear

RowNum = InputBox("幾列?")

i = 0

time1 = Timer

For Each c In Range("A1").Resize(RowNum, 1)

i = i + 1

c.Value = i

Next c

MsgBox Format(Timer - time1, "0.00") & " secs."

End Sub

==================================================================

Sub test_For_next()

Dim RowNum As Long, ColNum As Long, time1 As Double

Dim c As Range, i As Long, j As Long, k As Long

Cells.Clear

RowNum = InputBox("幾列?")

k = 0

time1 = Timer

For i = 1 To RowNum

k = k + 1

Range("A1").Offset(i - 1, 0).Value = k

Next i

MsgBox Format(Timer - time1, "0.00") & " secs."

End Sub

PMI數據歸國家統計局所有?

PMI數據歸國家統計局所有?

European Pressphoto Agency

似

乎中國經濟數據不可靠的惡名還不夠讓人惶恐﹐如今兩個政府機構對中國備受關注的經濟指標官方採購經理人指數(PMI)“掐上了架”﹐這不禁讓人對該指數產生了新的懷疑。2005年以來﹐衡量中國製造業活動的官方PMI就一直由中國國家統計局和行業協會中國物流與採購聯合會(CFLP)聯合發佈。不過這兩個機構現在卻均稱自己才是這一數據的主導者。

整個事件源起國家統計局1月6日在其官網上發佈的一篇新聞稿。稿件說﹐國家統計局進行的採購經理調查才是PMI的基礎。文章表示﹐CFLP只是在統計局的委托下發佈該指數的。

此外﹐文章還援引國家統計局中國經濟景氣監測中心副主任潘建成的話說﹐統計局計劃對所有經濟景氣調查進行整合﹐並按照“誰調查、誰發佈”的要求承擔發佈工作。

三天後﹐CFLP在官網上發表聲明說﹐國家統計局準備發佈的官方經濟景氣調查數據中不包括PMI。

CFLP副會長蔡進本週對上海《東方早報》(Oriental Morning Post)的記者說﹐統計局有個別人看到我們的PMI數據做得好﹐就搞出些小動作﹐但這對中國PMI數據的影響很不好。

CFLP在聲明中說﹐該會2004年提交了建立PMI統計調查制度的報告﹐國家統計局當時對這個提議表示支持﹐但提出為避免重復調查﹐聯合會可利用國家統計局已有的企業調查渠道。CFLP在聲明中說﹐指數發佈、分析、解讀工作等由我會負責﹐還說由獨立機構發佈PMI是確保公正性的通行做法。

CFLP在聲明中表示﹐自己已有幾千家採購會員﹐而且是經中國國務院批准的唯一一家採購行業協會。

蔡進說﹐國家統計局發佈那篇採訪稿以來﹐我會陸續收到金融機構和新聞媒體的質詢﹐它們擔心統計局可能根據其它宏觀經濟數據對PMI進行了調整。

《東方早報》援引蔡進的話說﹐所以我們必須站出來做一個回應。

中國官方採購經理人指數去年12月升至50.3﹐高於11月的49.0﹐表明製造業活動有所擴張。而此前匯豐控股有限公司(HSBC Holdings PLC)的PMI數據則顯示﹐去年12月中國製造業活動處於收縮狀態﹐不過較前一月步伐有所放緩。

匯豐PMI數據顯示﹐中國製造業活動過去六個月裡有五個月都是在收縮﹐對製造業整體形勢的樂觀程度大大低於中國政府發佈的官方PMI。分析人士說﹐匯豐PMI數據一直較弱﹐因為這個指數的調查對象更偏重於小企業的採購經理人﹐而這些企業很難從銀行獲得貸款。

Liyan Qi

訂閱:

文章 (Atom)